個人町県民税の特別徴収(給与天引き)について

ページID: 1232

特別徴収制度とは、事業主(給与支払者)の方が、所得税の源泉徴収と同じように、毎月支払う給与から個人町県民税を天引き(特別徴収)し、個人町県民税の納税義務者である従業員に代わって納入する制度です。

事業者の方へ

所得税を源泉徴収している事業者(給与支払者)は、原則として給与所得者である従業員(短期雇用者、アルバイト、パート及び役員等含む)の個人町県民税を特別徴収の方法によって徴収しなければならないと規定されています。(地方税法第321条の4)

(詳細については、下記リンクをご参照ください。)

特別徴収のメリット

- 納税義務者である従業員にとっては、納期が年12回となるため、普通徴収(年4回)に比べて1回あたりの負担額が少なくなります。

- 普通徴収の場合は納付書で納めていただくか口座引落しとなりますが、従業員(給与所得者)の方が指定金融機関等に出向いて納める手間や登録口座の残金を気にする必要はなくなり、納め忘れが少なくなります(納め忘れにより延滞金が発生することもなくなります)。

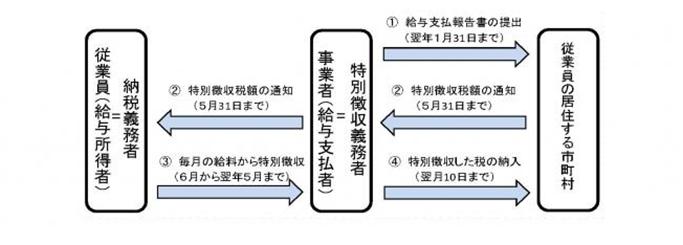

特別徴収の流れ

- (注意)年度途中で普通徴収から特別徴収への切替えを希望される場合は、「町県民税特別徴収への切替申請書」を提出してください。(年税額から普通徴収で納めていただいた額を引いた額を当該年度の残月数で割り、各月の特別徴収税額を決定します。)

- (注意)その他特別徴収に関する届出様式については、下記リンクからダウンロードすることができます。

リンクは下記をご覧ください

(給与支払報告特別徴収にかかる給与所得者異動届出書ほか様式ダウンロード)

この記事に関するお問い合わせ先

税務町民課 税務班

〒259-0197

神奈川県足柄上郡中井町比奈窪56

電話番号:0465-81-1113

ファックス:0465-81-4676

お問い合わせフォーム

更新日:2022年04月01日