特別徴収 に関するよくある質問

ページID: 1249

個人町県民税(個人住民税)の「特別徴収」とはどのような制度ですか?

特別徴収制度とは、事業主(給与支払者)の方が、所得税の源泉徴収と同じように、毎月支払う給与から個人町県民税を天引き(特別徴収)し、個人町県民税の納税義務者である従業員に代わって納入する制度です。

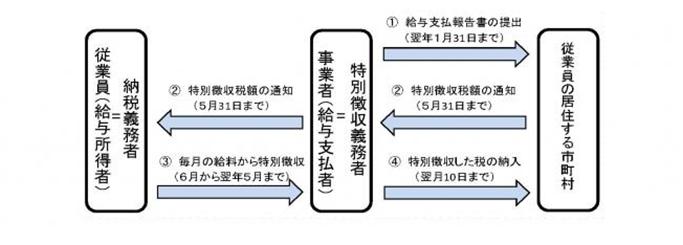

「特別徴収」の手順はどうなりますか?

- 給与支払い報告書の提出(翌年1月31日まで)

- 特別徴収税額の通知(5月31日まで)

- 毎月の給料から特別徴収(6月から翌年5月まで)

- 特別徴収した税の納入(翌月10日まで)

(注意)年度途中で普通徴収から特別徴収への切替えを希望される場合は、「町県民税特別徴収への切替申請書」を提出してください。(年税額から普通徴収で納めていただいた額を引いた額を当該年度の残月数で割り、各月の特別徴収税額を決定します。)

退職後の特別徴収の取り扱いについて教えてください。

従業員(給与所得者)に異動があった時には、特別徴収に係る異動届出書をご提出いただく必要があります。

例)

- 従業員(給与所得者)が退職・休職をしたとき。

- 従業員(給与所得者)が転勤をしたとき。

(注意)異動届出書については、異動の理由が発生し次第、速やかにお出しください。

また、退職した場合の残額の取り扱いについては、退職時期によって取扱いが異なりますが、例えば1月1日から4月30日までの間に従業員が退職した場合は、その年の5月31日までに支払われるべき給与又は退職手当等が未徴収税額を超えるときに限り、未納分の月割額の全額を本人の申出の有無に関わらず、その給与又は退職手当等から一括徴収して町に納入していただきます。

関連リンクはこちら

この記事に関するお問い合わせ先

税務町民課 税務班

〒259-0197

神奈川県足柄上郡中井町比奈窪56

電話番号:0465-81-1113

ファックス:0465-81-4676

お問い合わせフォーム

更新日:2022年04月01日